Scope-3-Emissionen berechnen: So gehen Sie methodisch korrekt vor

Corporate Sustainability

Scope-3-Emissionen berechnen Unternehmen entlang ihrer gesamten Wertschöpfungskette nach dem Greenhouse Gas Protocol – mit ausgabenbasierter, aktivitätsbasierter oder lieferantenspezifischer Methode. Scope 3 macht in vielen Branchen 70 bis 90 Prozent der Gesamtemissionen aus und ist gleichzeitig der bilanziell anspruchsvollste Bereich. Dieser Leitfaden zeigt Schritt für Schritt, welche der 15 Scope-3-Kategorien für Ihr Unternehmen relevant sind, welche Berechnungsmethode wann passt, welche Emissionsfaktoren Sie brauchen und wie Sie die Anforderungen aus CSRD und ESRS E1 erfüllen.

Was sind Scope-3-Emissionen?

Scope-3-Emissionen sind alle indirekten Treibhausgasemissionen, die entlang der Wertschöpfungskette eines Unternehmens entstehen, ohne durch eigene Anlagen oder den eigenen Energieeinkauf verursacht zu werden. Sie umfassen sowohl vorgelagerte Aktivitäten wie den Einkauf von Rohstoffen, Lieferantenlogistik oder Geschäftsreisen als auch nachgelagerte Aktivitäten wie die Nutzung verkaufter Produkte und deren Entsorgung. Definiert sind Scope-3-Emissionen im Corporate Value Chain (Scope 3) Accounting and Reporting Standard des Greenhouse Gas Protocol, dem weltweit etablierten Bilanzierungsstandard für Treibhausgasemissionen.

In vielen produzierenden Branchen entfallen 70 bis 90 Prozent der Gesamtemissionen auf Scope 3. Damit ist dieser Bilanzierungsbereich der größte Hebel für eine wirksame Dekarbonisierung. Für die Berechnung gibt es drei methodische Hauptansätze (ausgabenbasiert, aktivitätsbasiert, lieferantenspezifisch), die je nach Datenverfügbarkeit pro Kategorie kombinierbar sind.

Abgrenzung zu Scope 1 und Scope 2

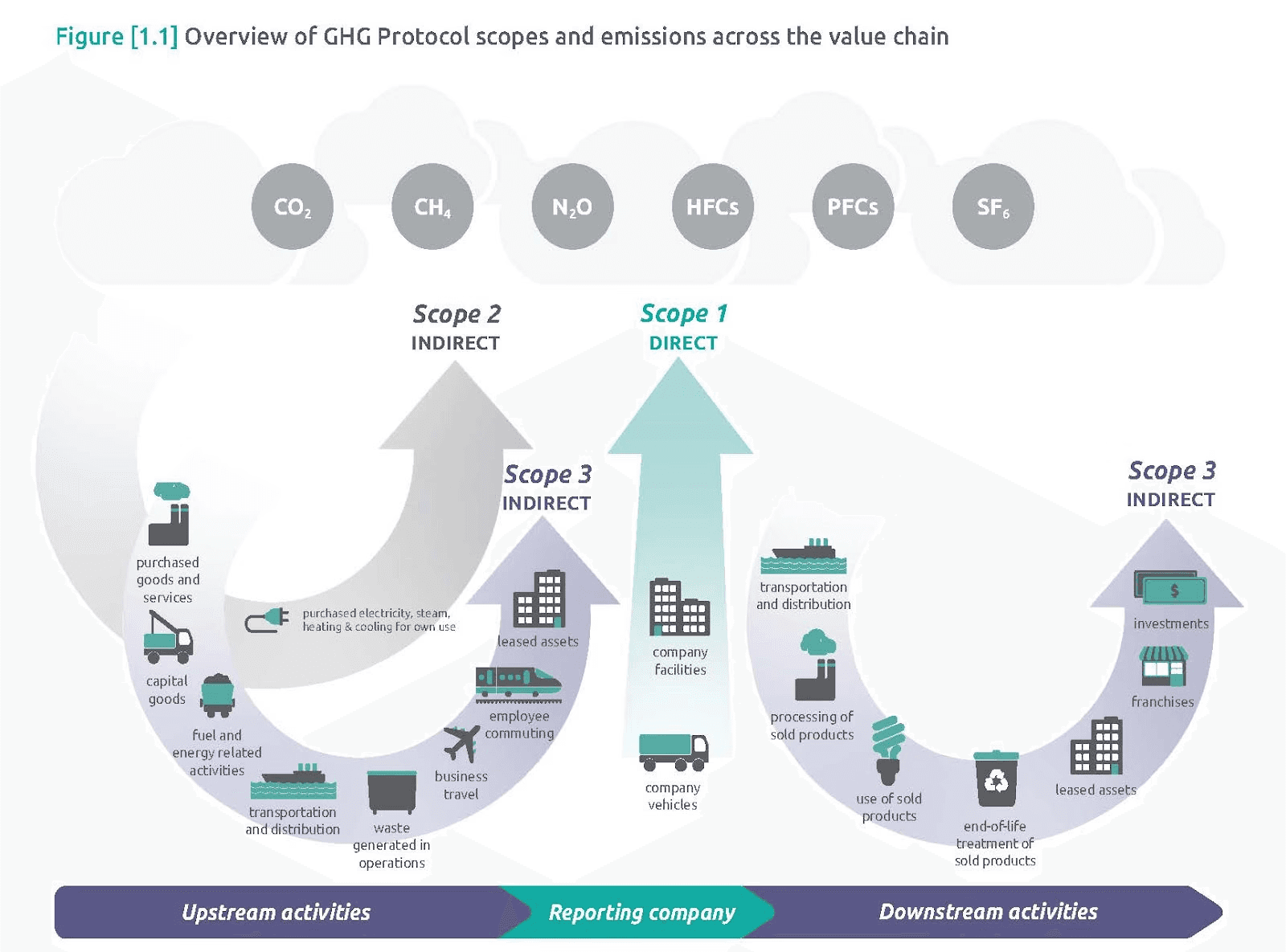

Die drei Scopes des Greenhouse Gas Protocol grenzen Emissionsquellen klar voneinander ab. Diese Abgrenzung bildet die methodische Grundlage jeder unternehmerischen Treibhausgasbilanz und ist Voraussetzung für eine konsistente Berichterstattung.

Scope 1 umfasst alle direkten Emissionen aus Quellen, die das Unternehmen selbst kontrolliert. Dazu gehören Emissionen aus eigenen Heizungsanlagen, Produktionsmaschinen, Notstromaggregaten und dem firmeneigenen Fuhrpark.

Scope 2 beinhaltet alle indirekten Emissionen aus eingekaufter Energie, die das Unternehmen verbraucht – typischerweise Strom, Fernwärme, Fernkälte und Dampf. Die Emissionen entstehen physisch beim Energieversorger, werden aber dem Verbraucher zugerechnet.

Scope 3 umfasst alle weiteren indirekten Emissionen entlang der Wertschöpfungskette, die nicht in Scope 1 oder 2 enthalten sind. Eine ausführliche methodische Einordnung von Scope 1 und Scope 2 finden Sie im separaten Leitfaden.

Quelle: GHG Protocol

Welche Scope-3-Kategorien gibt es nach dem GHG-Protokoll?

Das Greenhouse Gas Protocol unterteilt Scope-3-Emissionen in 15 klar definierte Emissionskategorien. Acht davon sind vorgelagert (Upstream) und entstehen vor der Unternehmensgrenze, sieben sind nachgelagert (Downstream) und entstehen nach Verkauf der Produkte. Welche der Kategorien für ein Unternehmen relevant sind, hängt von Branche, Geschäftsmodell und Wertschöpfungstiefe ab. Die folgende Tabelle gibt einen vollständigen Überblick.

Typ | Nr. | Kategorie | Beschreibung | Praxisbeispiel |

|---|---|---|---|---|

Upstream | 1 | Eingekaufte Waren und Dienstleistungen | Emissionen aus Produktion und Vorkette eingekaufter Güter und Services | Stahl, Kunststoffe, IT-Dienstleistungen |

Upstream | 2 | Kapitalgüter | Emissionen aus Investitionsgütern wie Maschinen, Gebäuden, IT-Hardware | Produktionsanlage, Bürogebäude |

Upstream | 3 | Brennstoff- und energiebezogene Aktivitäten | Vorkettenemissionen eingekaufter Energie und Brennstoffe | Förderung, Raffinerie, Stromerzeugung |

Upstream | 4 | Vorgelagerter Transport und Distribution | Logistikemissionen unter eigener Kontrolle, inkl. kompletter Eingangs und Intraorganisatorischerlogistik | Lieferung von Rohmaterialien per LKW oder Schiff |

Upstream | 5 | Abfall aus betrieblicher Tätigkeit | Emissionen aus Entsorgung und Behandlung betrieblicher Abfälle | Restmüll, Produktionsabfälle, Abwasser |

Upstream | 6 | Geschäftsreisen | Emissionen aus Dienstreisen mit Flug, Bahn, PKW und Mietwagen | Flüge zu Kund:innen, Hotelübernachtungen |

Upstream | 7 | Pendeln der Mitarbeitenden | Emissionen aus dem Arbeitsweg der Belegschaft | PKW-, ÖPNV- und Fahrradnutzung |

Upstream | 8 | Vorgelagert geleaste Vermögenswerte | Emissionen aus geleasten Anlagen, sofern nicht in Scope 1/2 enthalten | Geleaste Lagerflächen, Maschinen |

Downstream | 9 | Nachgelagerter Transport und Distribution | Logistikemissionen für Auslieferungen nach Verkauf durch Kunden bezahlt | Lieferung an Großhandel und Endkund:innen |

Downstream | 10 | Verarbeitung verkaufter Produkte | Emissionen bei Weiterverarbeitung verkaufter Zwischenprodukte | Halbzeuge, Komponenten |

Downstream | 11 | Nutzung verkaufter Produkte | Emissionen während der Nutzungsphase beim Endkunden | Energieverbrauch von Maschinen, Elektrogeräten, Fahrzeugen |

Downstream | 12 | Behandlung verkaufter Produkte am Lebensende | Emissionen aus Recycling, Verbrennung oder Deponierung verkaufter Produkte | Verpackungsentsorgung, Produktrecycling |

Downstream | 13 | Nachgelagert geleaste Vermögenswerte | Emissionen aus durch Dritte genutzten geleasten Vermögenswerten | Vermietete Maschinen, Immobilien |

Downstream | 14 | Franchise | Emissionen aus Franchise-Betrieben des Unternehmens | Franchisenehmer:innen im Einzelhandel |

Downstream | 15 | Investitionen | Emissionen aus Beteiligungen, Krediten und Fondsanlagen | Finanzbeteiligungen, projektbezogene Finanzierung |

Nicht alle 15 Kategorien sind für jedes Unternehmen wesentlich. Das GHG-Protokoll fordert eine strukturierte Wesentlichkeitsanalyse, die Volumen, Datenverfügbarkeit, Reduktionspotenzial und Stakeholder-Erwartungen berücksichtigt. Für die meisten Industrieunternehmen sind fünf Kategorien volumenstärker als alle anderen: Kategorie 1 (Eingekaufte Waren und Dienstleistungen), Kategorie 3 (Brennstoff- und energiebezogene Aktivitäten), Kategorie 4 (Vorgelagerter Transport), Kategorie 6 (Geschäftsreisen) und Kategorie 11 (Nutzung verkaufter Produkte).

Welche Methoden gibt es zur Berechnung von Scope-3-Emissionen?

Drei methodische Hauptansätze haben sich für die Berechnung von Scope-3-Emissionen etabliert: die ausgabenbasierte (spend-based), die aktivitätsbasierte (activity-based) und die lieferantenspezifische (supplier-specific) Methode. Sie unterscheiden sich in Datengrundlage, Genauigkeit und Aufwand und werden in der Praxis häufig kombiniert. Welche Methode pro Kategorie passt, hängt von der Datenverfügbarkeit ab.

Ausgabenbasierte Methode (Spend-based)

Die ausgabenbasierte Methode berechnet Emissionen anhand der monetären Ausgaben für eingekaufte Güter oder Dienstleistungen, multipliziert mit branchenspezifischen Emissionsfaktoren in kg CO₂e pro Euro. Sie ist der pragmatische Einstieg, wenn keine mengenbasierten Daten vorliegen, eignet sich aber nicht für alle Scope-3-Kategorien gleichermaßen. Maßgeblich ist sie für ausgabengetriebene Kategorien wie eingekaufte Waren und Dienstleistungen (3.1), Kapitalgüter (3.2) oder vorgelagerten Transport (3.4). Für Kategorien wie das Pendeln der Mitarbeitenden (3.7) oder die Nutzung verkaufter Produkte (3.11) ist sie ungeeignet, da hier Aktivitätsdaten die Berechnungsgrundlage bilden. Datengrundlage sind ERP- oder Buchhaltungsdaten, die in den meisten Unternehmen ohnehin verfügbar sind.

Formel:

Emissionen (kg CO₂e) = Ausgaben (€) × Emissionsfaktor (kg CO₂e/€)Beispiel:

Ein Unternehmen kauft Stahl im Wert von 50.000 € ein.

Emissionsfaktor Stahl (spend-based): 2,5 kg CO₂e/€

→ 50.000 × 2,5 = 125.000 kg CO₂e = 125 t CO₂e

Vorteil: schnelle, breit anwendbare Erstbilanz für alle 15 Kategorien. Nachteil: relativ ungenau, da preisabhängig (Inflation, Lieferantenpreise verzerren das Ergebnis) und nicht lieferantenspezifisch. Geeignet für eine erste Bestandsaufnahme oder Kategorien mit geringer Wesentlichkeit.

Aktivitätsbasierte Methode (Activity-based)

Die aktivitätsbasierte Methode multipliziert eine konkrete Aktivitätsmenge (Tonnen, Kilometer, Kilowattstunden) mit einem aktivitätsbezogenen Emissionsfaktor. Sie ist deutlich genauer als der spend-based-Ansatz, weil sie reale Mengen statt Geldwerte abbildet. Liegen Aktivitätsdaten nicht vollständig vor, lässt sich auch mit Durchschnittswerten, Abstraktionen oder begründeten Annahmen arbeiten, etwa hochgerechnet aus repräsentativen Stichproben oder Branchen-Benchmarks. Solche Schätzungen sind zulässig, sofern die zugrunde liegende Datenunsicherheit transparent dokumentiert wird, mindern aber die Genauigkeit gegenüber vollständigen Primärdaten. Datengrundlagen sind interne Systeme wie Logistiksoftware, Energiemanagement oder HR-Systeme.

Formel:

Emissionen (kg CO₂e) = Aktivitätsmenge (t, km, kWh) × Emissionsfaktor (kg CO₂e/Einheit)Beispiel (Kategorie 4 – Vorgelagerter Transport):

10 t Ware werden 500 km per LKW transportiert.

Emissionsfaktor LKW: 0,12 kg CO₂e/(t·km)

→ 10 × 500 × 0,12 = 600 kg CO₂e = 0,6 t CO₂e

Vorteil: Mengenbasierte Realität, gut auditfähig. Nachteil: erfordert verlässliche Aktivitätsdaten. Besonders geeignet für Kategorie 4 (Transport), Kategorie 6 (Geschäftsreisen) und Kategorie 7 (Pendeln).

Lieferantenspezifische Methode (Supplier-specific)

Die lieferantenspezifische Methode nutzt direkte Emissionsdaten der Lieferanten, typischerweise in Form eines Product Carbon Footprint (PCF) pro Einheit. Sie liefert die höchste Genauigkeit, weil sie die tatsächliche Emissionsintensität des konkreten Lieferanten abbildet, statt mit Branchendurchschnitten zu arbeiten. Voraussetzung ist, dass Lieferanten geprüfte PCF-Daten zur Verfügung stellen.

Formel:

Emissionen (kg CO₂e) = Eingekaufte Menge (kg/Stk) × PCF-Wert (kg CO₂e/kg oder Stk)Beispiel (Kategorie 1 – Aluminium):

Ein Zulieferer liefert 100 t Aluminium mit einem PCF von 8,5 kg CO₂e/kg.

→ 100.000 × 8,5 = 850.000 kg CO₂e = 850 t CO₂e

Vorteil: höchste Genauigkeit, lieferantenspezifisch und auditfähig. Nachteil: Datenbeschaffung ist aufwändig und setzt PCF-fähige Lieferanten voraus. Besonders geeignet für die volumenstärksten Lieferanten in Kategorie 1, sobald PCF-Daten verfügbar sind.

Vergleich der drei Methoden

Methode | Genauigkeit | Aufwand | Beste Anwendung |

|---|---|---|---|

Spend-based | Niedrig | Niedrig | Erstbilanz, Scope 3.1 bis 3.6 als Schätzung |

Activity-based | Mittel bis hoch | Mittel | Transport, Geschäftsreisen, Pendeln, Energie, Einkäufe und Produktbezogene (Use Phase, End of Life) Emissionen |

Supplier-specific | Hoch | Hoch | Wesentliche Lieferanten in Kategorie 1, sobald PCFs vorliegen |

In der Praxis kombinieren die meisten Unternehmen alle drei Methoden: spend-based für unwesentliche Kategorien, activity-based für mengenstarke operative Kategorien und supplier-specific für die strategisch wichtigsten Lieferanten.

Wie berechne ich Scope-3-Emissionen für die wichtigsten Kategorien?

Die folgenden Berechnungsbeispiele zeigen die praktische Anwendung der Methoden für die fünf volumenstärksten Scope-3-Kategorien. Alle Beispiele sind so dimensioniert, dass sie sich an typischen DACH-Unternehmen orientieren und die Größenordnungen realistisch widerspiegeln.

Kategorie 1: Eingekaufte Waren und Dienstleistungen

Die Kategorie 1 ist in produzierenden Unternehmen häufig die volumenstärkste Scope-3-Kategorie und macht oft 50 bis 80 Prozent der gesamten Scope-3-Bilanz aus. Alle drei Berechnungsmethoden sind anwendbar, das folgende Beispiel zeigt den direkten Vergleich am gleichen Einkauf eines Möbelherstellers, der 200 Tonnen Holz für 80.000 Euro bezieht.

Spend-based:

80.000 € × 0,45 kg CO₂e/€ = 36.000 kg CO₂e = 36 t CO₂eActivity-based:

200.000 kg × 0,30 kg CO₂e/kg = 60.000 kg CO₂e = 60 t CO₂eSupplier-specific (PCF des Lieferanten):

200.000 kg × 0,22 kg CO₂e/kg = 44.000 kg CO₂e = 44 t CO₂e

Die Spreizung zwischen den drei Ergebnissen (36 bis 60 t CO₂e) verdeutlicht, wie stark die Methodenwahl das Bilanzergebnis beeinflussen kann. Für die volumenstärksten Lieferanten lohnt sich daher der Aufwand, supplier-specific zu rechnen.

Kategorie 4: Vorgelagerter Transport und Distribution

Die Kategorie 4 erfasst alle Logistikemissionen, die für die Anlieferung von Waren und Materialien zum Unternehmen entstehen. Maßgeblich sind Transportmittel, transportierte Tonnage und zurückgelegte Distanz. Die Wahl des Verkehrsträgers hat dabei einen erheblichen Hebel auf die Emissionen, wie das folgende Beispiel zur Anlieferung von Bauteilen aus Asien zeigt.

Beispiel Seefracht:

50 t Bauteile × 18.000 km × 0,016 kg CO₂e/(t·km)

= 14.400 kg CO₂e = 14,4 t CO₂eVergleich Luftfracht:

50 t Bauteile × 18.000 km × 0,602 kg CO₂e/(t·km)

= 541.800 kg CO₂e = 541,8 t CO₂e

→ Luftfracht emittiert rund das 38-Fache der Seefracht.

Aktivitätsbasierte Daten für Kategorie 4 sind in der Regel über den Logistikdienstleister verfügbar und sollten dort systematisch eingefordert werden. Reine spend-based-Berechnungen führen bei Logistik zu deutlichen Verzerrungen.

Kategorie 6: Geschäftsreisen

Geschäftsreisen erzeugen Emissionen durch zum Beispiel durch Flüge, Bahnreisen und Mietwagen. Die Berechnung erfolgt typischerweise activity-based, mit Distanzen in Personenkilometern multipliziert mit verkehrsmittel- und klassenabhängigen Emissionsfaktoren. Die DEFRA-Datenbank der britischen Regierung liefert detaillierte Faktoren nach Flugklasse (Economy, Business, First) und Distanzklasse (Kurz-, Mittel-, Langstrecke).

Beispiel: Beratungsunternehmen mit 10 Mitarbeiter:innen

Pro Person 4 Langstreckenflüge Frankfurt–New York pro JahrDistanz Hin- und Rückflug: 12.400 km

Emissionsfaktor Economy Class: 0,255 kg CO₂e/(Pkm)

Pro Reise: 12.400 × 0,255 = 3.162 kg CO₂e

40 Reisen pro Jahr: 40 × 3.162 = 126.480 kg CO₂e

= 126,5 t CO₂e/Jahr

Eine Reisemanagement-Plattform oder ein zentrales Buchungstool vereinfacht die Datenerhebung erheblich. Bei manueller Erfassung sollten Distanz, Klasse und Anzahl der Reisen lückenlos dokumentiert werden.

Kategorie 7: Pendeln der Mitarbeitenden

Die Kategorie 7 erfasst Emissionen aus dem täglichen Arbeitsweg der Belegschaft. Datengrundlage ist eine Mitarbeitendenbefragung zu Verkehrsmittel, einfacher Distanz und Anzahl der Präsenztage pro Woche. Homeoffice-Tage reduzieren die anrechenbaren Pendelemissionen entsprechend.

Beispiel: 50 Mitarbeitende, ø 25 km einfache Pendelstrecke

Modal Split: 80 % PKW, 20 % ÖPNV

Arbeitstage pro Jahr: 220PKW-Anteil:

40 MA × 50 km × 220 Tage × 0,170 kg CO₂e/km = 74,8 t CO₂eÖPNV-Anteil:10 MA × 50 km × 220 Tage × 0,089 kg CO₂e/(Pkm) = 9,79 t CO₂e

Bei großen Belegschaften kann die Erhebung über repräsentative Stichproben erfolgen, sofern die Methodik dokumentiert wird. ESRS E1 verlangt Transparenz über das gewählte Vorgehen.

Kategorie 11: Nutzung verkaufter Produkte

Die Kategorie 11 ist besonders relevant für Hersteller energieverbrauchender Produkte wie Industriemaschinen, Elektrogeräte oder Fahrzeuge. Hier entstehen Emissionen über die gesamte Nutzungsphase beim Endkunden. Das GHG-Protokoll unterscheidet dabei zwischen direkten Nutzungsemissionen, bei denen das Produkt im Betrieb selbst Energie verbraucht, und indirekten Nutzungsemissionen, die erst durch die Verwendung des Produkts entstehen, etwa die Emissionen aus dem Kochen oder Backen eines Lebensmittels. Indirekte Nutzungsemissionen sind nach dem Standard optional und können von der Bilanzierung ausgeschlossen werden. Die Berechnung der direkten Nutzungsemissionen kombiniert verkaufte Stückzahl, durchschnittlichen Energieverbrauch pro Jahr, den Emissionsfaktor des Stroms und die erwartete Nutzungsdauer.

Beispiel: Maschinenbauer verkauft 500 Industriepumpen pro Jahr

Stromverbrauch pro Pumpe: 8.000 kWh/Jahr

Erwartete Nutzungsdauer: 15 Jahre

Emissionsfaktor Strommix Deutschland: 0,344 kg CO₂e/kWh

(UBA, Stand 2025)Lebenszyklus-Emissionen:

500 × 8.000 × 0,344 × 15 = 20.640.000 kg CO₂e

= 20.640 t CO₂e über die LebensdauerPro Verkaufsjahrgang: 1.376 t CO₂e/Jahr

Für Kategorie 11 lohnt sich besonders die Verbindung mit der Produktentwicklung: Energieeffizientere Produktdesigns wirken hier direkt auf den eigenen Carbon Footprint und auf die Scope-3-Emissionen der Kund:innen.

Schritt-für-Schritt-Anleitung: Scope-3-Emissionen berechnen

Die strukturierte Berechnung von Scope-3-Emissionen folgt sieben aufeinander aufbauenden Schritten. Sie führt von der Definition der Systemgrenzen über die Datenerhebung bis zur Berichterstattung und zur Ableitung von Reduktionszielen. Jeder Schritt ist Voraussetzung für den nächsten und sollte sauber dokumentiert werden, um Auditfähigkeit sicherzustellen.

Schritt 1: Systemgrenzen und Basisjahr festlegen

Zunächst definieren Sie den Bilanzierungsumfang: Welche rechtlichen Einheiten, Standorte und Tochtergesellschaften sind eingeschlossen? Wählen Sie ein Basisjahr, typischerweise das erste vollständig erfasste Geschäftsjahr. Legen Sie fest, ob Sie den operativen Kontrollansatz oder den Equity-Share-Ansatz nach GHG-Protokoll nutzen. Diese Festlegungen bilden den methodischen Rahmen aller folgenden Schritte und müssen über die Jahre konsistent bleiben.

Schritt 2: Wesentlichkeitsanalyse der Scope-3-Kategorien

Identifizieren Sie, welche der 15 GHG-Protokoll-Kategorien für Ihr Unternehmen wesentlich sind. Bewertungskriterien sind das geschätzte Emissionsvolumen, die Datenverfügbarkeit, das Reduktionspotenzial und die Erwartungen relevanter Stakeholder:innen. Ergebnis ist eine priorisierte Liste der zu berechnenden Kategorien. Die Wesentlichkeitsanalyse für die Klimabilanz ist auch nach ESRS E1 dokumentationspflichtig.

Schritt 3: Berechnungsmethode je Kategorie wählen

Die geeignete Methode hängt von der Datenverfügbarkeit ab. Spend-based, wenn nur Finanzdaten vorliegen. Activity-based, wenn Mengen-, Distanz- oder Energiedaten verfügbar sind. Supplier-specific, wenn validierte PCF-Daten vom Lieferanten vorhanden sind. Die Methoden lassen sich pro Kategorie kombinieren, sodass Sie für Ihre wichtigsten Lieferanten supplier-specific und für nachrangige Kategorien spend-based rechnen.

Schritt 4: Aktivitäts- und Ausgabendaten sammeln

Interne Datenquellen sind ERP-Systeme, Buchhaltung, Fuhrparkmanagement, Energiemanagement und HR-Systeme. Externe Quellen sind Lieferantenfragebögen, Logistikpartner und Energieversorger. Datenlücken werden mit Sekundärdaten oder Branchen-Benchmarks überbrückt und transparent dokumentiert. Eine konsistente Datenstruktur erleichtert die Plausibilisierung und die spätere Auditierung erheblich.

Schritt 5: Emissionsfaktoren recherchieren und zuordnen

Wählen Sie Emissionsfaktoren passend zur Region, zum Verfahren und zur gewählten Methode. Deutsche Quellen sind das Umweltbundesamt (UBA) und die ProBas-Datenbank. International etabliert sind DEFRA, EPA und ecoinvent. Die Quelle, das Bezugsjahr und der Anwendungsbereich jedes Faktors müssen dokumentiert werden, um die Berechnung nachvollziehbar zu machen.

Schritt 6: Emissionen berechnen und konsolidieren

Wenden Sie die gewählten Formeln pro Kategorie an: Aktivitätsdaten oder Ausgaben mal Emissionsfaktor ergibt die Emissionen in kg CO₂e. Konvertieren Sie alle Ergebnisse in Tonnen CO₂-Äquivalente und aggregieren Sie sie zur Gesamt-Scope-3-Bilanz. Achten Sie auf Doppelerfassungen, etwa zwischen Kategorie 1 und Kategorie 4, wenn Lieferanten ihre Logistikemissionen bereits in den PCF integriert haben.

Schritt 7: Auswerten, berichten und Ziele setzen

Identifizieren Sie die Emissions-Hotspots, also die Kategorien mit den höchsten Werten. Dokumentieren Sie Annahmen, Methoden und Datenquellen transparent für die externe Berichterstattung. Leiten Sie wissenschaftsbasierte Reduktionsziele nach SBTi ab und integrieren Sie die Ergebnisse in Ihre Klimastrategie. Für die CSRD-Berichterstattung weisen Sie die Emissionen gemäß ESRS E1 aus.

Welche Datenquellen und Emissionsfaktoren brauche ich?

Verlässliche Emissionsfaktoren sind das Fundament jeder belastbaren Scope-3-Berechnung. Grundsätzlich wird zwischen Primärdaten (direkt vom Lieferanten erhobene Werte wie PCFs oder Energieverbräuche) und Sekundärdaten (Branchendurchschnitte aus Datenbanken) unterschieden. Primärdaten sind genauer und sollten für die volumenstärksten Lieferanten angestrebt werden. Sekundärdaten sind ein zulässiger und in der Praxis unverzichtbarer Fallback, sofern die damit verbundene Datenunsicherheit transparent dokumentiert wird.

Quelle | Typ | Kostenlos? | Eignung |

|---|---|---|---|

Umweltbundesamt (UBA) | Sekundärdaten | Ja | Strom-, Wärme- und Kraftstoff-Emissionsfaktoren für Deutschland |

ProBas (UBA) | Sekundärdaten | Ja | Breite Faktorendatenbank für deutsche Industrie- und Energieprozesse |

DEFRA (UK) | Sekundärdaten | Ja | International gebräuchliche Faktoren für Flüge, Transport, Energie |

EPA (USA) | Sekundärdaten | Ja | US-Faktoren, oft auch für internationale Berichte einsetzbar |

ecoinvent | Sekundärdaten | Nein (kommerziell) | Detaillierteste Lebenszyklus-Datenbank, Referenz für PCF-Studien |

Lieferanten-PCFs | Primärdaten | Variabel | Höchste Genauigkeit für Kategorie 1 bei wesentlichen Lieferanten |

Die Wahl der Datenbank sollte konsistent dokumentiert werden. Für die CSRD-Berichterstattung müssen genutzte Quellen, Bezugsjahre und Anwendungsbereiche im Nachhaltigkeitsbericht ausgewiesen werden. Bei Methoden-Mix (Spend-, Activity-, Supplier-spezifisch nebeneinander) ist die Dokumentation pro Kategorie erforderlich.

Was verlangen CSRD und GHG-Protokoll zur Scope-3-Berichterstattung?

Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet betroffene Unternehmen zur strukturierten Nachhaltigkeitsberichterstattung nach den European Sustainability Reporting Standards (ESRS). Mit dem Omnibus-I-Paket vom Dezember 2025 wurden Anwendungsbereich und Schwellenwerte deutlich angepasst, sodass die Berichtspflicht heute eine fokussiertere Gruppe großer Unternehmen betrifft.

Wer muss Scope 3 nach CSRD berichten?

Berichtspflichtig nach der CSRD sind Unternehmen mit mehr als 1.000 Mitarbeiter:innen und einem Jahresumsatz über 450 Millionen Euro. Erste Berichte sind für das Geschäftsjahr 2027 zu erstellen. Nicht-EU-Unternehmen mit einem EU-Umsatz über 450 Millionen Euro fallen ab 2028 unter die Berichtspflicht. Unternehmen unterhalb der Schwellenwerte können freiwillig nach dem Voluntary Standard for SMEs (VSME) berichten, geraten aber häufig indirekt über Lieferantenanforderungen ihrer Großkund:innen in den Reporting-Prozess.

Was schreibt ESRS E1 für Scope 3 konkret vor?

ESRS E1 ist der Klimastandard innerhalb der ESRS und verlangt die Offenlegung aller wesentlichen Scope-3-Kategorien, einschließlich der gewählten Berechnungsmethoden und Datenannahmen. Unternehmen müssen begründen, welche Kategorien sie als wesentlich einstufen und welche nicht. Die methodische Grundlage darf das GHG-Protokoll sein, das ESRS E1 explizit als zulässigen Bilanzierungsstandard referenziert. Wesentliche Anforderungen sind:

Wesentlichkeitsanalyse für Scope-3-Kategorien mit dokumentierter Begründung

Quantitative Offenlegung aller wesentlichen Kategorien in Tonnen CO₂-Äquivalenten

Methoden- und Datentransparenz inklusive Annahmen, Quellen und Schätzunsicherheiten

Reduktionsziele und Übergangsplan mit Bezug zu wissenschaftsbasierten Pfaden

Externe Prüfung auf Niveau Limited Assurance nach ISAE 3000 (Revised)

Welche weiteren Treiber gibt es für Scope-3-Transparenz?

Über die CSRD hinaus gibt es weitere Treiber, die Unternehmen unabhängig von einer direkten Berichtspflicht zur Scope-3-Bilanzierung führen. Die Science Based Targets initiative (SBTi) verlangt für validierte Klimaziele eine vollständige Scope-3-Inventur, sobald Scope 3 mehr als 40 Prozent der Gesamtemissionen ausmacht. ESG-Ratings wie EcoVadis und CDP gewichten Scope-3-Transparenz zunehmend stärker. Großkund:innen integrieren CO₂-Daten in Lieferantenbewertungen und Ausschreibungskriterien. Der EU-Mechanismus zur CO₂-Grenzausgleichsabgabe (CBAM) erfordert Emissionsdaten für importierte Produkte aus emissionsintensiven Sektoren. Das Lieferkettensorgfaltspflichtengesetz (LkSG) hat seine reine Berichtspflicht zwar 2025 verloren, die materiellen Sorgfaltspflichten gelten aber weiter.

Welche Software-Tools eignen sich für die Scope-3-Berechnung?

Für die Scope-3-Berechnung haben sich drei Softwarekategorien etabliert: ERP-integrierte Module, spezialisierte Carbon-Accounting-Plattformen und tabellenbasierte Eigenlösungen. ERP-Module (etwa als Add-on zu SAP oder Microsoft Dynamics) bieten den Vorteil der Datenintegration, sind aber oft methodisch eingeschränkt. Spezialisierte Plattformen verbinden Datenintegration mit GHG-Protokoll-Konformität und bieten typischerweise integrierte Emissionsfaktor-Datenbanken sowie Lieferantenmanagement. Tabellenbasierte Eigenlösungen sind für kleine Bilanzen geeignet, stoßen bei Skalierung und Auditfähigkeit aber an Grenzen.

Wichtige Auswahlkriterien sind Konformität mit dem GHG-Protokoll, Anbindung an ERP- und Beschaffungssysteme, Lieferantenintegration für PCF-Daten, Auditfähigkeit der Berechnungsschritte und CSRD-konforme Berichtsausgabe. Für Industrieunternehmen mit komplexen Lieferketten ist zudem das Matching von Einkaufspositionen zu Emissionsfaktoren der entscheidende Hebel für Genauigkeit und Effizienz.

Global Changer bietet eine KI-gestützte Plattform für die Berechnung von Scope 1 bis 3 mit direkter Anbindung an ERP- und Data-Warehouse-Systeme. Das KI-Matching für Kategorie 3.1 (Eingekaufte Güter und Dienstleistungen) ordnet Einkaufspositionen automatisiert den passenden Emissionsfaktoren aus ecoinvent, EcoTransIT und DEFRA zu. Ergänzend ermöglicht das PCF-Modul die Erstellung lieferantenspezifischer Produktbilanzen für Kategorie 1.

Welche Scope-3-Kategorien sind für meine Branche wesentlich?

Welche der 15 Scope-3-Kategorien für ein Unternehmen wesentlich sind, hängt stark von der Branche ab. Ein Maschinenbauer hat seinen Hauptanteil typischerweise in Kategorie 11 (Nutzung verkaufter Produkte), während ein Lebensmittelhersteller den größten Hebel in Kategorie 1 (Eingekaufte Waren und Dienstleistungen) findet. Logistikdienstleister konzentrieren sich auf Kategorie 4 und 9, Finanzdienstleister überwiegend auf Kategorie 15 (Investitionen).

Eine erste Eingrenzung lässt sich mit dem kostenfreien Scope-3-Relevanzprofil von Global Changer vornehmen. Mit drei kurzen Fragen zu Branche, Unternehmensgröße und Geschäftsmodell erhalten Sie eine branchenspezifische Erstorientierung als PDF, ohne Login. Das Profil basiert auf einer Auswertung veröffentlichter Nachhaltigkeitsberichte aus verschiedenen Branchen und priorisiert die Kategorien, die in vergleichbaren Unternehmen typischerweise am volumenstärksten sind. Es eignet sich als methodische Vorbereitung für die Wesentlichkeitsanalyse nach GHG-Protokoll und ESRS E1.

Häufig gestellte Fragen zur Scope-3-Berechnung

Wie berechne ich Scope-3-Emissionen?

Scope-3-Emissionen werden grundsätzlich nach der Formel „Aktivitätsdaten × Emissionsfaktor = Emissionen in kg CO₂e" berechnet. Drei Hauptmethoden stehen zur Verfügung: ausgabenbasiert (Ausgaben in Euro × Emissionsfaktor), aktivitätsbasiert (zum Beispiel Tonnenkilometer × Emissionsfaktor) und lieferantenspezifisch (eingekaufte Menge × Product Carbon Footprint des Lieferanten). In der Praxis kombinieren Unternehmen die Methoden je nach Datenverfügbarkeit pro Kategorie. Maßgeblicher Standard ist das Greenhouse Gas Protocol mit dem Corporate Value Chain Accounting and Reporting Standard.

Welche Methode ist für Scope 3 am genauesten?

Die lieferantenspezifische Methode (supplier-specific) liefert die höchste Genauigkeit, weil sie reale Emissionsdaten einzelner Lieferanten in Form von Product Carbon Footprints (PCF) verwendet. Die aktivitätsbasierte Methode (activity-based) folgt mit moderatem Genauigkeitsgrad und eignet sich besonders für Transport, Energie und Pendelverkehr. Die ausgabenbasierte Methode (spend-based) ist am ungenauesten, weil sie auf Branchendurchschnitten beruht und preisabhängig ist, dafür ist sie schnell und für eine pragmatische Erstbilanz geeignet.

Was sind die 15 Kategorien nach GHG-Protokoll?

Das GHG-Protokoll definiert 15 Scope-3-Kategorien, davon acht vorgelagerte (Upstream) und sieben nachgelagerte (Downstream). Upstream umfasst eingekaufte Güter, Kapitalgüter, energiebezogene Aktivitäten, vorgelagerten Transport, Abfall, Geschäftsreisen, Pendelverkehr und vorgelagert geleaste Vermögenswerte. Downstream umfasst nachgelagerten Transport, Verarbeitung und Nutzung verkaufter Produkte, End-of-Life-Behandlung, nachgelagert geleaste Vermögenswerte, Franchise und Investitionen. Welche Kategorien wesentlich sind, hängt von Branche und Geschäftsmodell ab.

Ist Scope 3 nach CSRD verpflichtend?

Ja, für CSRD-berichtspflichtige Unternehmen ist die Offenlegung wesentlicher Scope-3-Kategorien nach ESRS E1 verpflichtend. Betroffen sind nach dem Omnibus-I-Paket vom Dezember 2025 Unternehmen mit mehr als 1.000 Mitarbeiter:innen und einem Jahresumsatz über 450 Millionen Euro, erstmals für das Geschäftsjahr 2027. ESRS E1 verlangt eine dokumentierte Wesentlichkeitsanalyse, quantitative Offenlegung in CO₂-Äquivalenten sowie Transparenz über Methoden und Datenquellen. Der Bericht ist extern auf Limited-Assurance-Niveau zu prüfen.

Welche Emissionsfaktoren brauche ich für Scope 3?

Welche Emissionsfaktoren benötigt werden, hängt von der Kategorie und der gewählten Berechnungsmethode ab. Für deutsche Energie- und Kraftstoffdaten liefert das Umweltbundesamt (UBA) die zentralen Faktoren. Für internationale Transport- und Reisedaten ist die DEFRA-Datenbank der britischen Regierung etabliert. Für Lebenszyklusdaten und industriespezifische Prozesse wird häufig ecoinvent verwendet, ergänzt durch Sphera oder branchenspezifische Datenbanken. Die genutzten Quellen, Bezugsjahre und Anwendungsbereiche sind für die CSRD-Berichterstattung zu dokumentieren.

Wie gehe ich mit fehlenden Lieferantendaten um?

Bei fehlenden Lieferantendaten greifen Unternehmen auf Sekundärdaten zurück, also auf Branchendurchschnitte aus Datenbanken wie ecoinvent oder DEFRA. Empfohlen ist ein abgestuftes Vorgehen: zunächst spend-based als Schätzung, dann gezielte Lieferantenbefragungen für die wesentlichsten Kategorien, schließlich aktivitätsbasierte oder lieferantenspezifische Daten für Top-Emittenten. Wichtig ist die transparente Dokumentation: Datenlücken, Schätzannahmen und Datenqualität sind im Bericht auszuweisen, um Auditfähigkeit nach ESRS E1 sicherzustellen.

Wie trennt man Scope 3.1 und Scope 3.2 sauber voneinander?

Scope 3.1 (Eingekaufte Waren und Dienstleistungen) erfasst Verbrauchsgüter und laufende Dienstleistungen, die im Geschäftsjahr verbraucht oder verarbeitet werden, beispielsweise Rohstoffe, Verpackungen oder IT-Services. Scope 3.2 (Kapitalgüter) erfasst dagegen Investitionsgüter mit mehrjähriger Nutzungsdauer, die im Anlagevermögen aktiviert werden, etwa Maschinen, Gebäude oder Server. Die Abgrenzung folgt der buchhalterischen Logik: OPEX-Positionen gehören in 3.1, CAPEX-Positionen in 3.2. Kapitalgüter werden im Jahr der Anschaffung vollständig erfasst, nicht über die Nutzungsdauer verteilt.

Wie oft muss ich Scope-3-Emissionen berechnen?

Scope-3-Emissionen werden in der Regel jährlich für das jeweilige Geschäftsjahr berechnet. Die CSRD verlangt eine jährliche Berichterstattung im Lagebericht, ebenso fordern wissenschaftsbasierte Klimaziele nach SBTi eine kontinuierliche Fortschreibung. Wichtig ist die einmalige Festlegung eines Basisjahres als Vergleichsmaßstab für künftige Reduktionen, typischerweise das erste vollständig erfasste Geschäftsjahr. Methodische Anpassungen, Akquisitionen oder Veräußerungen können eine Neuberechnung des Basisjahres erforderlich machen, was im Bericht zu dokumentieren ist.