CSRD-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen einfach erklärt

Gesetze und Richtlinien

Derzeit stehen viele Unternehmen unter dem Druck, eine Vielzahl unterschiedlicher Standards und Rahmenwerke für die Nachhaltigkeitsberichterstattung einhalten zu müssen. Aus diesem Grund hat die Europäische Kommission eine Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) am 21. April 2021 mit dem Ziel erstellt, die Nachhaltigkeits/ESG-Berichterstattung für Unternehmen in der gesamten Europäischen Union zu standardisieren und zu vereinfachen. Mit dieser neuen Verordnung wird ein einheitlicher Rahmen für die Berichterstattung über nichtfinanzielle Daten geschaffen, eine Premiere für die Europäische Kommission.

Die CSRD-Berichtspflicht: Eine Herausforderung, die wirtschaftliche Chancen bietet

Einen ESG-Bericht zu erstellen, der den Anforderungen der EU-Regulierungsbehörden, der Investoren und anderer Stakeholder gerecht wird, kann herausfordernd sein, aber auch zahlreiche wirtschaftliche Chancen bieten. Ziel der EU mit der Regulatorik ist es, Finanzflüsse in eine nachhaltigere Entwicklung umzulenken, um die Ziele des EU Green Deals zu erreichen. Dementsprechend steigen die Anforderungen von Finanzinstituten an Unternehmenskunden maßgeblich an. Um weiter Zugang zu Kapital sichern zu können, ist die nachhaltige geschäftliche Ausrichtung wichtig, was zu günstigeren Finanzierungsmöglichkeiten führt. Für das eigene Unternehmen bietet sich die Chance, zum Einen finanzielle Einsparungen durch Effizienzmaßnahmen zu identifizieren und zum Anderen die Zukunftsfähigkeit von Geschäftsmodellen holistisch zu bewerten.

Nachhaltige Lieferketten schaffen Transparenz und langfristige Geschäftsbeziehungen

Eine maßgebliche Anforderung ist es, in der gesamten Wertschöpfungskette Transparenz zu relevanten ESG-Themen zu schaffen und negative Auswirkungen auf Gesellschaft und Umwelt zu mitigieren. Die daraus resultierende Notwendigkeit zur Transformation zu nachhaltigeren Lieferketten ermöglicht zudem den Aufbau langfristiger Geschäftsbeziehungen mit seinen Großkunden und eröffnet neue Marktchancen.

In diesem Beitrag erhalten Sie Informationen darüber, wie Sie die CSRD-Richtlinie bestmöglich umsetzen können. Entdecken Sie die Chance, Ihre langfristige Wettbewerbsfähigkeit zu steigern und gleichzeitig einen positiven Beitrag zur Nachhaltigkeit zu leisten.

ℹ️ Welche Datenbasis sich für deine CSRD-Berichte eignet, erfahren Sie im Emissionsfaktoren-Vergleich.

CSRD-Leitfaden für Unternehmen: Eine kurze Einführung

Die CSRD: Neue EU-Richtlinie zur Nachhaltigkeitsberichterstattung ab 2025

CSRD steht für Corporate Sustainability Reporting Directive

Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen

Änderung der im Jahre 2014 veröffentlichten „Richtlinie über die nichtfinanzielle Berichterstattung“ (Englisch: Non-Financial Reporting Directive, kurz NFRD)

Verabschiedung Ende der Europäischen Kommission Ende 2022

CSRD tritt ab 2025 in Kraft

Die CSRD: Neue Wege zur ESG-Berichterstattung und Nachhaltigkeitsstrategie

Ziel: Standardisierung und Vereinfachung der Nachhaltigkeitsberichterstattung für Unternehmen in der gesamten Europäischen Union.

Zweck: dient zur Schaffung von Regeln für die Offenlegung von nichtfinanziellen Informationen aus den Bereichen Ökologie, Sozialem und Governance sowie die Sicherstellung v.on Verantwortlichkeit als auch die Ausrichtung der Unternehmensstrategie in Richtung Nachhaltigkeit.

Problem: Investoren bemängelten unzureichende Informationen, um eine Vergleichbarkeit zwischen nachhaltigkeitsbezogener Performance und Risiken verschiedener Unternehmen abzuleiten.

Kernpunkte der CSRD: Nachhaltigkeitsberichterstattung und Konformität mit EU-Vorschriften

CSRD vereint ein Set an gängigen Standards zur nachhaltigen Berichterstattung und entwickelt diese weiter

Übereinstimmung der von Unternehmen vorgelegten Informationen mit den EU-Vorschriften

Umfang der Berichterstattung:

Offenlegung der Umweltauswirkungen und Geschäftsaktivitäten des Unternehmens entlang der Wertschöpfungskette

Erklärung, wie Vorstände und Aufsichtsräte in Nachhaltigkeitsfragen involviert sind.

Festlegung von kurzfristigen Nachhaltigkeitszielen

Überprüfung der Auswirkungen der Unternehmensaktivitäten auf Nachhaltigkeitsfragen, Bewertung von Nachhaltigkeitsaspekten sowie Berichterstattung über erzielte Fortschritte

Einholen einer Bestätigung der gemeldeten Nachhaltigkeitsinformationen von einem Abschlussprüfer

Eine einheitliche Berichterstattung ist ein Ziel der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen in der EU und darüber hinaus.

Betroffene Unternehmen und Zeitpunkt der CSRD-Pflicht: Was Sie für Ihre ESG-Berichterstattung wissen müssen

Ab 2025 wird die neue CSRD in Kraft treten und die derzeit geltende NFRD ersetzen. Die zugehörigen festgelegten verbindlichen Standards zur Nachhaltigkeitsberichterstattung hat die Europäische Kommission am 31. Juli 2023 die delegierte Verordnung zum ersten Satz der European Sustainability Reporting Standards (ESRS) veröffentlicht. Damit schafft die Europäische Kommission mit der CSRD zum ersten Mal einen einheitlichen Rahmen für die Berichterstattung über nichtfinanzielle Daten.

Die CSRD gilt in der gesamten EU und für Nicht-EU-Unternehmen mit einem Umsatz von mehr als 150 Mio. € in der EU.

Künftig werden rund 50.000 Unternehmen in der EU berichtspflichtig, Die Anwendung wird allerdings zeitlich versetzt in vier Stufen für unterschiedliche Unternehmensgruppen erfolgen (siehe auch die beigefügte Tabelle für eine detaillierte Definition der verschiedenen Unternehmensgruppen):

Berichterstattung im Jahr 2025 für das Geschäftsjahr 2024 für Unternehmen, die bereits der NFRD unterliegen, diese definiert die Europäische Kommission mit „Unternehmen von öffentlichem Interesse“, also börsennotierten Unternehmen, Banken und Versicherungsgesellschaften (ca. 11000 bisherige Großunternehmen)

Berichterstattung im Jahr 2026 für das Geschäftsjahr 2025 für große Unternehmen, die derzeit nicht dem NFRD unterliegen;

Berichterstattung im Jahr 2027 für das Geschäftsjahr 2026 für gelistete KMU (außer Kleinstunternehmen), kleine und nicht komplexe Kreditinstitute und captive Versicherungsunternehmen;

Berichterstattung im Jahr 2029 ab dem Geschäftsjahr 2028 für Unternehmen aus Drittländern mit einem Nettoumsatz von über 150 Millionen in der EU, wenn sie mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben, die bestimmte Schwellenwerte überschreitet.

Die Rechnungslegungsrichtlinie definiert und differenziert die Unternehmen in Kategorien, sie legt drei Schwellenwerte fest, von denen zwei nicht überschritten werden dürfen:

Unternehmenstyp | Bilanz | Nettoumsatz | Mitarbeitende |

|---|---|---|---|

Kleinstunternehmen | ≤ 2 Millionen € | ≤ 2 Millionen € | < 10 |

Kleinunternehmen | ≤ 10 Millionen € | ≤ 10 Millionen € | < 50 |

Mittelgroße Unternehmen | ≤ 40 Millionen € | ≤ 50 Millionen € | < 250 |

Großunternehmen | > 40 Millionen € | > 50 Millionen € | ≥ 250 |

ℹ️ Weiterlesen: In diesem Beitrag erklären wir die Einbindung von SBTi-Zielen in den CSRD-Kontext.

ESRS: Der Schlüssel zur Einhaltung der CSRD Nachhaltigkeitsberichterstattung

Die CSRD und die ESRS sind eng miteinander verknüpft, da sie einen einheitlichen Rahmen für nachhaltige Berichterstattung in der EU bilden. Während die FCSRD die grundlegenden rechtlichen Anforderungen für berichtspflichtige Unternehmen festlegt, konkretisiert die ESRS die spezifischen Standards und Richtlinien, die Unternehmen zur Einhaltung der CSRD befolgen müssen.

Das Verständnis der ESRS ist nicht nur aus rechtlichen Gründen wichtig, sondern auch strategisch bedeutsam für Unternehmen aufgrund der rechtlichen Vorschriften. In diesem Kontext geht es nicht nur um ein bloßes Regelwerk. Es handelt sich vielmehr um einen bindenden Leitfaden, der Unternehmen dabei hilft, Nachhaltigkeitsinformationen einheitlich und vergleichbar zu kommunizieren.

Damit dieser Balanceakt gelingt, ist es von entscheidender Bedeutung, ein tiefes Verständnis für die grundlegenden ESRS-Standards zu entwickeln. Diese Standards sind für die strategische sowie nachhaltige Ausrichtung von Unternehmen obligatorisch.

ESRS im Detail: Europäische Nachhaltigkeitsstandards und ihre Bedeutung für Unternehmen

ESRS allgemein: European Sustainability Reporting Standards

Berichtsgrundsatz der doppelten Wesentlichkeit muss zur Beurteilung der Angabepflichten herangezogen werden

Bisher sind lediglich die sektorunabhängigen Standards (ESRS Set 1 veröffentlicht, diese Standards greifen für alle betroffenen Sektoren)

Sektorspezifische Berichtsstandard (ESRS Set 2 befinden sich derzeit in Planung für die Veröffentlichung im Jahr 2024)

zu ESRS SET: Es gibt Zwei Sektorübergreifende Standards ESRS1 und ESRS2 (bezieht sich auf alle Nachhaltigkeitsthemen und gilt unabhängig von der Branche des Unternehmens, diese Standards beziehen sich auf die sektorunabhängigen Standards)

ESRS 1 beschreibt die allgemeinen Anforderungen an die Inhalte der Nachhaltigkeitsberichterstattung

ESRS 2 klärt die spezifischen Berichtsanforderungen und Pflichten für Unternehmen

10 themenspezifische Standard: Umwelt, Soziales, Governance (sektorunabhängig)

Umwelt:

Klimawandel *

Verschmutzung

Wasser und Meeresressourcen

Biodiversität und Ökosysteme

Ressourcennutzung und Kreislaufwirtschaft

Soziales:

Eigene Belegschaft *

Arbeitskräfte in der Wertschöpfungskette

Betroffene Gemeinschaften

Verbraucher und Endnutzer

Governance:

Unternehmenspolitik

* Wichtig zu wissen: Die beiden Kategorien “Klimawandel” und “Eigene Belegschaft” sind unabhängig von der Doppelten Materialitätsanalyse für die nachhaltige Berichterstattung verpflichtend.

ℹ️ Die Wesentlichkeitsanalyse ist ein zentraler Bestandteil der CSRD. Erfahren Sie in diesem Beitrag, wie Sie diese strukturieren.

Doppelte Wesentlichkeit in der CSRD: Eine umfassende Bewertung von Nachhaltigkeitsaspekten

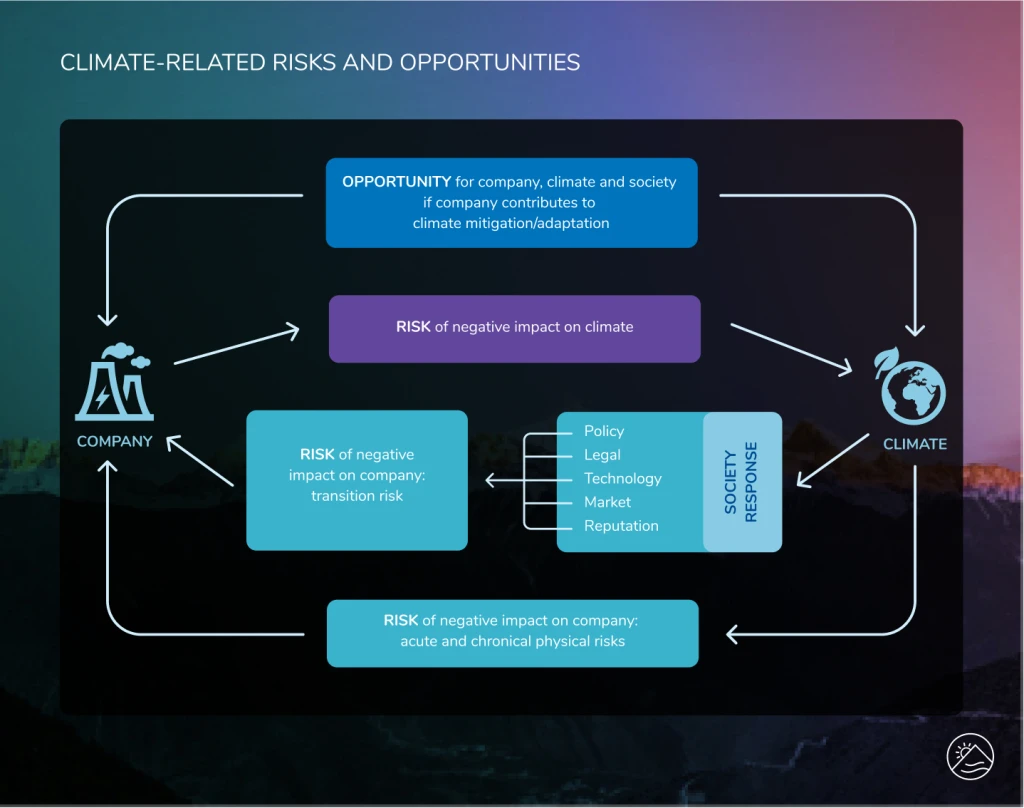

Ein wesentlicher Bestandteil der CSRD Nachhaltigkeitsberichterstattung ist das Konzept der Doppelten Wesentlichkeit, wie es im ESRS 1 definiert ist. Dieses Konzept, das aus der NFRD-Richtlinie übernommen und standardisiert wurde, erfordert von Unternehmen eine zweidimensionale Bewertung aller Nachhaltigkeitsaspekte.

Alle der oben genannten Nachhaltigkeitsthemen müssen analysiert werden und zu allen als relevant identifizierten Themen dann Stellung bezogen werden, wobei zu den Themen “Klimawandel” und “eigene Belegschaft” immer berichtet werden muss.

Wenn die behandelten Themen als wesentlich eingestuft werden, müssen Unternehmen über ihre Auswirkungen auf die Geschäftsfähigkeit sowie auf Umwelt und Gesellschaft berichten. Hierbei gibt es zwei verschiedene Perspektiven: Zum einen betrachten sie die Auswirkungen, die sich entweder wesentlich auf die Umwelt oder die Gesellschaft beziehen (Wesentlichkeit der Auswirkung, „inside-out“). Zum anderen bewerten sie, wie sich diese Themen kurz-, mittel- oder langfristig finanziell auf das Unternehmen auswirken können und somit die Entwicklung und Leistung des Unternehmens wesentlich beeinflussen können (finanzielle Wesentlichkeit, „outside-in“). Insbesondere soll hier die Zukunftsfähigkeit von Geschäftsmodellen in einer sich transformierenden Wirtschaft bewertet werden.

Die doppelte Wesentlichkeitsanalyse in der Praxis: Ein Fallbeispiel aus der Automobilindustrie

Lassen wir uns die doppelte Wesentlichkeitsanalyse anhand eines Beispiels näher betrachten. Angenommen Sie sind ESG-Berater eines Automobilkonzerns und haben den Auftrag, eine doppelte Wesentlichkeitsanalyse für Ihr Unternehmen durchzuführen.

Umweltauswirkungen in der Automobilindustrie: Eine Inside-out-Analyse im Kontext der doppelten Wesentlichkeit

Betrachten wir zunächst die Inside-out-Perspektive: Bei der Untersuchung der Umweltauswirkungen auf die Produktionsprozesse erkennen Sie, dass die Produktion Ihrer Fahrzeuge erhebliche Auswirkungen auf viele Themen im Bereich Umwelt hat, insbesondere in Bezug auf den Ressourcenverbrauch und den CO2-Ausstoß.

Diese Umweltauswirkungen sind von großer Bedeutung, da sie das Unternehmen in Bezug auf Umweltvorschriften und das Image des Unternehmens beeinflussen könnten. Ein gutes Beispiel hierfür ist ein Automobilkonzern, der maßgeblich zum Klimawandel beiträgt, indem er Verbrennungsmotoren verkauft. Andererseits geht mit der Herstellung von Produktionskomponenten und den damit verbundenen aufwendigen Produktionsprozessen ein erheblicher Verbrauch von Ressourcen einher.

Chancen in der Automobilindustrie: Eine Outside-in-Analyse im Kontext der doppelten Wesentlichkeit

Auf der anderen Seite könnten sich aus finanzieller Sicht (Outside-in-Perspektive) Chancen für eine zukünftige strategische Ausrichtung ergeben. Wenn die Produktion auf umweltfreundliche Fahrzeuge umgestellt wird, könnte dies bei steigender Nachfrage zu höheren Umsätzen führen. Somit ist es möglich, frühzeitig das Potential für die Produktion sowie den Verkauf von emissionsarmen Fahrzeugen zu erkennen. An diesem Beispiel sieht man, wie moderne Technologien in die Unternehmensstrategie integriert werden können, um Marktchancen und mögliche künftige Risiken zu erkennen. Dies kann dazu führen, dass man die zukünftige Geschäftsstrategie entsprechend anpasst und dadurch einen Wettbewerbsvorteil erzielt.

Externe Faktoren wie Verbote von Verbrennungsmotoren können erhebliche finanzielle Risiken für Unternehmen mit sich bringen, insbesondere wenn gleichzeitig die Umstellung auf Elektrofahrzeuge versäumt wird. Diese Umstellung kann sich direkt auf den Produktionsprozess auswirken und erfordert erhebliche Investitionen in neue Technologien und Infrastruktur. Unternehmen, die diese Umstellung nicht rechtzeitig vornehmen, könnten nicht nur gegen gesetzliche Vorschriften verstoßen, sondern auch Marktanteile und Wettbewerbsfähigkeit verlieren.

Darüber hinaus ist es wichtig zu beachten, dass Auswirkungen des Klimawandels die Infrastruktur der Lieferkette beeinflussen können. Extremwetterereignisse, steigende Temperaturen und andere klimabedingte Herausforderungen können Lieferketten stören und zu Produktionsausfällen führen. Diese Unterbrechungen können erhebliche finanzielle Verluste zur Folge haben.

Es ist daher entscheidend, dass Unternehmen diese externen Risikofaktoren genau analysieren und entsprechende Maßnahmen ergreifen, um finanzielle Verluste zu minimieren und die langfristige Stabilität und Widerstandsfähigkeit des Unternehmens zu gewährleisten.

Die Bedeutung einer genauen CSRD Nachhaltigkeitsberichterstattung: Kostenanalyse und die Aussicht auf wirtschaftliche Vorteile

Allerdings sollten wir nicht übersehen, dass die Entwicklung umweltfreundlicher Technologien mit höheren Kosten verbunden sein kann. Die finanzielle Leistung des Unternehmens hängt in hohem Maße von diesen Faktoren ab. Daher ist eine genaue Berichterstattung über Nachhaltigkeitsthemen unerlässlich, um eine erfolgreiche Ausrichtung des Unternehmens in der Zukunft sicherzustellen. Bei der Analyse sollte auch in Betracht gezogen werden, dass eine Produktionsumstellung auf emissionsärmere Technologien mit höheren Kosten verbunden sein kann. Die Rentabilität solcher Transformationsprozesse soll innerhalb der ESRS-Standards beleuchtet werden.

Schritte zur CSRD Nachhaltigkeitsberichterstattung: Von der Identifikation wesentlicher Sachverhalte bis zur Zertifizierung

1. Relevante ESG-Themen Hilfe der doppelten Wesentlichkeit identifizieren

Betrachtet man alle berichtspflichtigen ESG-Themen im Kontext der doppelten Wesentlichkeit, wie zuvor ausführlich erläutert, wird durch eine umfassende Analyse der Nachhaltigkeitsaspekte im Unternehmen die Identifikation relevanter Berichtsthemen ermöglicht. Dies eröffnet die Möglichkeit, unternehmerische Aktivitäten langfristig aus verschiedenen Perspektiven zu betrachten, innovative Geschäftsmodelle zu erkennen und potenzielle Risiken für das Geschäftsmodell frühzeitig zu identifizieren. Obwohl dieser Prozess zeitaufwendig sein kann, eröffnet er neue Möglichkeiten zur Kosteneinsparung und trägt langfristig zum Erfolg des Unternehmens bei. Die Dokumentation der Wesentlichkeitsanalyse zu allen berichtspflichtigen Themen ist unerlässlich und muss von einem Wirtschaftsprüfer bestätigt werden.

2. Einen Nachhaltigkeitsbericht vorbereiten und einreichen

Nachdem die CSRD-Richtlinien und die relevanten ESG-Kriterien und -Informationen identifiziert worden sind, ist es erforderlich, sämtliche relevante Daten zu Umwelt-, Sozial- und Governance-Themen (ESG) im Unternehmen zu sammeln und mithilfe verschiedener Datenpunkte und KPIs auszuwerten. Dies kann Finanzdaten, Umweltleistungskennzahlen, Mitarbeiterinformationen und andere ESG-Indikatoren einschließen.

Basierend auf den ermittelten Informationen aus der doppelten Materialitätsanalyse soll eine transparente und eine in die Unternehmensausrichtung integrierte Nachhaltigkeitsstrategieentwickelt werden, die die Festlegung von Reduktionszielen sowie eine Roadmap oder ein Programm zur Erreichung dieser Ziele einschließt.

In einem im Geschäftsbericht integrierten Text müssen sämtliche ESRS-Richtlinien, Verantwortlichkeiten, Zielsetzungen zu den berichtspflichtigen Themen, Transformationspläne und Steuerungskennzahlen präsentiert werden. Ein unabhängiger Wirtschaftsprüfer überprüft akribisch diese Informationen.

Im CSRD-Bericht legt das Management entscheidende Details zu den ökologischen, sozialen und Governance-Bemühungen offen. Mit diesen Daten können Zielsetzungen und Fortschritte transparent nachvollzogen werden und gegenüber wichtigen Stakeholdern wie Großkunden in der Lieferkette überzeugend dargelegt werden. Dies schafft Vertrauen und ermöglicht eine gezielte Steuerung auf Ihrem Weg zu nachhaltigem Erfolg.

Dieser Prozess kann schnell komplex werden, und viele Unternehmen stehen vor der Herausforderung, die obligatorische Klimastrategie effektiv zu entwickeln und umzusetzen.

3. Sicherstellung durch Dritte

Die Berichterstattung muss von einem akkreditierten unabhängigen Prüfer oder Zertifizierer überprüft und zertifiziert werden. Dieser unabhängige Prüfer oder Zertifizierer ist verantwortlich für die Sicherstellung der Einhaltung der Berichterstattungsvorschriften und dafür, dass die Nachhaltigkeitsinformationen den von der EU anerkannten Zertifizierungsstandards entsprechen. Der Prüfer überprüft die relevante Dokumentation zur doppelten Wesentlichkeit, sichtet relevante Unterlagen und führt auf Basis einer „limited assurance“ Stichprobenprüfungen durch, um die Genauigkeit aller Kennzahlen zu überprüfen. Selbst außereuropäische Unternehmen müssen ihre Berichterstattung entweder von einem europäischen Prüfer oder einem Prüfer aus einem Drittland überprüfen und zertifizieren lassen.

Die CSRD-Berichterstattung muss von einer unabhängigen Person geprüft und zertifiziert werden.

4. Digitale Daten und Kennzeichnung

Unternehmen müssen ihre Jahresabschlüsse und Lageberichte im XHTML-Format gemäß den ESEF-Verordnungen und der EU-Nachhaltigkeitstaxonomie erstellen. Sie sollten dann ein digitales Kategorisierungssystem verwenden, das in der CSRD-Verordnung beschrieben ist, um ihre Nachhaltigkeitsinformationen zu „kennzeichnen“.

Die Zukunft der CSRD: Nachhaltige Berichterstattung als treibende Kraft für unternehmerischen Erfolg

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) setzt neue Maßstäbe und stellt den Schutz der Umwelt und der Gesellschaft bei wirtschaftlichen Entscheidungen in den Vordergrund. Durch die Offenlegung von nichtfinanziellen Informationen zu Nachhaltigkeitsthemen wird Transparenz geschaffen.

Finanzinstitute berücksichtigen zunehmend Nachhaltigkeitskriterien bei der Kreditvergabe, wodurch Unternehmen mit soliden ESG-Strategien von günstigeren Kreditkonditionen profitieren können. Somit haben Unternehmen, die transparent über ihre ESG-Daten und -Leistung berichten, bessere Chancen, Investitionen von nachhaltigkeitsorientierten Anlegern anzuziehen.

Aufgrund der rechtlichen Verbindlichkeit der EU-Vorschriften wird eine verpflichtende und einheitliche Berichterstattung vorgeschrieben, die Unternehmen zwingt, ihre Nachhaltigkeitsbemühungen zu verstärken, um mögliche Strafen zu vermeiden.

Nachhaltige Berichterstattung als strategischer Vorteil für Unternehmen, Gesellschaft und Umwelt

Ein zentrales Konzept in der CSRD ist die „doppelte Wesentlichkeit“, die die Perspektive der nachhaltigen Berichterstattung erweitert. Dies kommt nicht nur der Gesellschaft und der Umwelt zugute, sondern auch den Unternehmen selbst. Ein strategischer Fokus auf Umwelt, Soziales und Governance (ESG) kann die Effizienz des Unternehmens steigern, den Klimazielen gerecht werden und langfristig einen Wettbewerbsvorteil schaffen.

In diesem Zusammenhang bevorzugen Großkunden und Partnerunternehmen zunehmend nachhaltige Lieferketten. Unternehmen, die frühzeitig in Nachhaltigkeit investieren, können langfristige Geschäftsbeziehungen sichern und neue Geschäftsmöglichkeiten erschließen. Somit kann ein transparenter, ausführlicher und strategischer Fokus auf Nachhaltigkeitsthemen langfristig die Geschäftstätigkeit entlang der gesamten Wertschöpfungskette (vor- und zurückgestellt) nachhaltig verbessern.

Darüber hinaus steigert die Umsetzung von Effizienzsteigerungen, Energieeinsparungen und Abfallreduktion die Rentabilität. Dabei sind klar definierte Nachhaltigkeitsziele und ihre Umsetzung entscheidend, um in der Wertschöpfungskette wettbewerbsfähig zu bleiben und das Vertrauen der Kunden zu gewinnen.

Insgesamt wird die CSRD also einen erheblichen Einfluss auf die unternehmerische Nachhaltigkeit in der EU haben. Die neuen Anforderungen an die Berichterstattung und Transparenz werden Unternehmen zu nachhaltigeren Praktiken bewegen. Unternehmen müssen proaktiv handeln und sicherstellen, dass sie die Anforderungen der neuen Richtlinie erfüllen, um der steigenden Nachfrage nach Nachhaltigkeitsberichten und ESG-Investitionen gerecht zu werden.

Häufig gestellte Fragen zur CSRD

Was ist die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD)?

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) ist ein Legislativvorschlag, der darauf abzielt, Art und Umfang der Nachhaltigkeits-/ESG-Berichterstattung in der Europäischen Union zu verbessern. Das Hauptziel der CSRD ist die Förderung von Transparenz, Rechenschaftspflicht und Vergleichbarkeit in der Nachhaltigkeitsberichterstattung.

Wann tritt die CSRD in Kraft?

Ab 2025 wird die CSRD in Kraft treten und die derzeit geltende Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) ersetzen.

Wer muss die CSRD-Berichtspflichten erfüllen?

Unternehmen mit einem Nettoumsatz von ≥ 40 Millionen Euro, Vermögenswerten von ≥ 20 Millionen Euro oder ≥ 250 Beschäftigten müssen die CSRD einhalten. Nicht-EU-Unternehmen mit einem Umsatz von mehr als 150 Mio. EUR in der EU müssen die CSRD ebenfalls einhalten.

* Wir verwenden für die einfachere Lesbarkeit die Bezeichnung CO2. Wir verstehen sie hier allerdings breiter, im Sinne von „CO2-Äquivalente“ bzw. CO2e. CO2e ist eine Metrik, die verwendet wird, um die Klimaauswirkungen aller Treibhausgase durch Umrechnung ihrer Emissionen in eine äquivalente Menge an Kohlendioxid basierend auf ihrem globalen Erwärmungspotential zu messen. In Diskussionen zur CO2-Reduktion in Unternehmen ist es grundsätzlich besser CO2e zu verwenden, weil es ein umfassenderes Bild der Gesamtemissionen eines Unternehmens bietet, indem es nicht nur Kohlendioxid, sondern auch andere signifikante Treibhausgase wie Methan und Lachgas berücksichtigt.

Quellen:

European Commission. (2021). Proposal for a Corporate Sustainability Reporting Directive. EUR-Lex. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52021PC0189

European Commission. (2022, June 21). New rules on sustainability disclosure: provisional agreement between Council and European Parliament. Council of the European Union – Consilium. https://www.consilium.europa.eu/en/press/press-releases/2022/06/21/new-rules-on-sustainability-disclosure-provisional-agreement-between-council-and-european-parliament/

European Parliament. (2022, June 20). New social and environmental reporting rules for large companies. News – European Parliament. https://www.europarl.europa.eu/news/en/press-room/20220620IPR33413/new-social-and-environmental-reporting-rules-for-large-companies

NatureOffice. (2022). CSR-Directive: What You Need to Know. NatureOffice. https://www.natureoffice.com/_Resources/Persistent/c97322298f63172197ae06c1f97b831feb9c5e1d/Kundeninfo_CSRD_20221124.pdf

Bilder: Unsplash.com